待抵扣进项税额年末处理

1、年末结转待抵扣进项税:

将不进行抵扣的进项税结转至待抵扣进项税科目,账务处理方法如下。

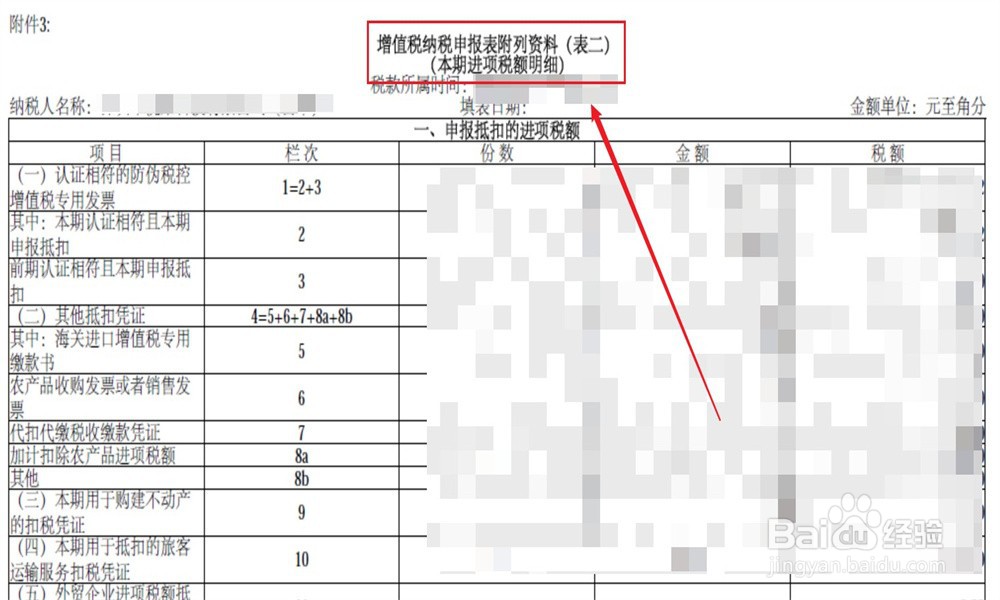

2、申报待抵扣进项税:

将待抵扣进项税额填列在增值税申报表附表二中,复核后点击申报。

3、后期抵扣进项税:

在后续会计期间将待抵扣进项税进行抵扣,将待抵扣进项税科目余额结转至进项税科目,账务处理方法如下。

阅读量:132

阅读量:24

阅读量:133

阅读量:95

阅读量:78

1、年末结转待抵扣进项税:

将不进行抵扣的进项税结转至待抵扣进项税科目,账务处理方法如下。

2、申报待抵扣进项税:

将待抵扣进项税额填列在增值税申报表附表二中,复核后点击申报。

3、后期抵扣进项税:

在后续会计期间将待抵扣进项税进行抵扣,将待抵扣进项税科目余额结转至进项税科目,账务处理方法如下。