会计凭证的分类

1、原始凭证是在经济业务发生时或者完成时取得的。

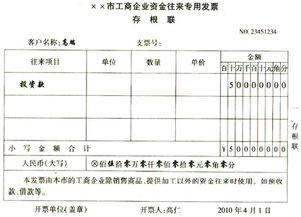

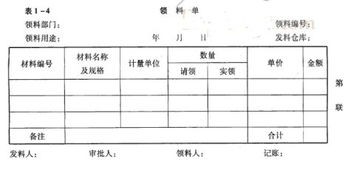

eg:现金收据,发货票,增值税专用(普通)发票,差旅费报销单,产品入库单(考过),领料单。

2、分类1: 银行结息单

1自制原始凭证:仅供内部使用(领料单,产品入库单,借款单)

按取得来源

购买原材料取得的增值税专用发票

2外来原始凭证:

职工出差报销火车票,飞机票,餐饮费发票

注意:购货发票是外来凭证,销货发票是自制原始凭证

3、分类2:

某省/市印制的在该省/市通用的发票,收据

通用凭证 中国人民银行制作的全国通行的银行转账结算凭证

国税总局统一印制的全国通用的增值税专用发票

按格式分类

领料单,差旅费报销单,折旧计算表

专用凭证

工资费用分配表

4、分类3: 收据,收料单,发货票

一次凭证: (一笔业务,一次有效)

按填制手续 银行结算凭证

和内容 累计凭证:限额领料单 (同一张凭证上重复填制)

汇总凭证:发票凭证汇总表 (汇总一定时期的同类填制)

差旅费报销单

5、审核:

真实性,合法合理性,完整性,正确性

链接知识点:金额有错,出具单位重开

其他错误,更改或重开

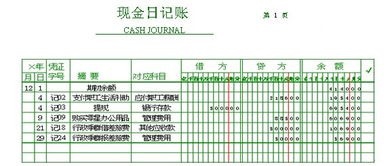

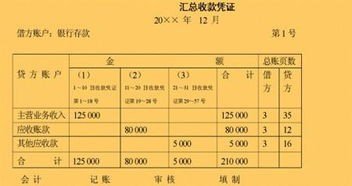

1、分类1: 收款凭证:记录库现和银存的收款业务

专用凭证 付款凭证: ...... 付款业务

按用途不同 转账凭证:不涉及库现和银存的业务

通用凭证

还考过一句话,记账凭证是将原始凭证一般数据转化成会计语言

2、分类2:

按填制方式分为单式和复式(没考过)

3、注意:1填制凭证的日期不是经济业务的发生日期

2根据收,付,转账凭证登记库存现金日记账是不对的,库存现金日记账的登记依据是库收,库付,银付